Essa modalidade de investimento está em alta — vem rendendo mais que a poupança. Veja como tirar proveito

Criado em 2002, o Tesouro Direto (TD) é um programa do Tesouro Nacional que tem o objetivo de vender títulos públicos do governo federal para pessoas físicas. O intuito? Arrecadar recursos para financiar a dívida pública. “Quem adquire o investimento tem a promessa de que, no futuro, numa determinada data, receberá o valor aplicado com acréscimo de juros”, esclarece o educador financeiro

Edelcio Fonseca. Antigamente, os títulos públicos eram viáveis apenas para grandes investidores. “Hoje, até os considerados pequenos e médios poupadores conseguem também fazer parte do universo financeiro, com investimentos a partir de R$ 30”, diz o expert.

Os títulos públicos são divididos em duas categorias:

Prefixados: são aqueles que você sabe quanto dinheiro vai receber se mantive-lo até a data do vencimento.

Pós-fixados: nesse, você só saberá os ganhos no vencimento ou resgate do título. Isso acontece porque o investimento acompanha o comportamento da economia ditada pela taxa básica de juros (Selic) ou pela inflação.

A seguir, entenda mais sobre o assunto e como fazer a aplicação para engordar o seu cofrinho!

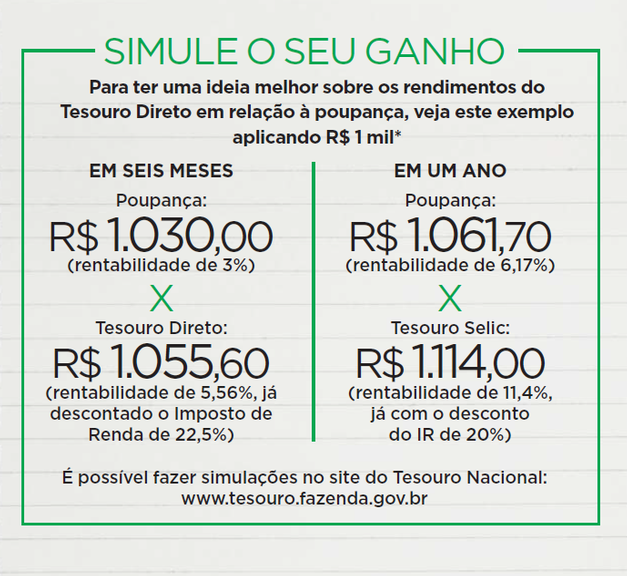

VANTAGENS DO TESOURO DIRETO

A poupança é a aplicação mais antiga do mercado e, talvez por isso mesmo, a mais queridinha dos brasileiros. Você vai ao banco, deposita o valor desejado e pode ainda sacar quanto quiser sem a cobrança de taxas. “Mas o rendimento é baixíssimo. Inclusive, muitas vezes não chega a cobrir nem a inflação do ano, diminuindo o poder de compra do brasileiro”, afirma Edelcio Fonseca. Para o especialista, o Tesouro Direto ainda é pouco conhecido no Brasil, mas é a melhor opção de investimento para pequenos e médios poupadores. “Ele faz o dinheiro render mais do que outras aplicações mesmo com a incidência de taxas e impostos. O investidor ainda pode resgatar o título antes do vencimento”, analisa o profissional.

CONHEÇA OS RISCOS

“Como a poupança é garantida por uma entidade privada (Fundo Garantidor de Créditos) e o Tesouro Direto tem garantias públicas, investir nesses títulos é mais seguro”, explica o educador financeiro. Isso porque o governo, diferentemente do setor privado, pode cobrar impostos para cobrir as despesas. “Além disso, é mais provável uma instituição privada quebrar”, avisa ele. Então, se concentrar todas as suas aplicações em um banco, e ele falir, talvez você não recupere o valor.

PASSO A PASSO PARA INVESTIR NO TD

Saiba do que você precisa...

✓ CPF

✓ Conta-corrente em algum banco

✓ Agente de custódia, que pode ser um banco ou uma corretora

✓ Fazer um cadastro no banco escolhido e fornecer todas as informações e os documentos solicitados

✓ Após se cadastrar, você receberá por e-mail uma senha provisória de acesso à área restrita ao site do Tesouro

✓ Feito isso, você conseguirá escolher e comprar os títulos mais adequados ao seu objetivo financeiro. Se não sabe exatamente qual título adquirir, o mais indicado é entrar em contato com o gerente do seu banco e/ou com o responsável na sua corretora

O site do Tesouro possui a ferramenta Orientador Financeiro, que explica as vantagens dos títulos e indica o mais adequado à sua necessidade. Acesse:

http://bit.ly/ 2doqyGh